时间: 2024-10-20 00:30:25 | 作者: 扫地机

前几天翻看 CSDN 的博客留言,有粉丝反馈想了解一下扫地机器人的相关联的内容,虽然卫 Sir 未曾从事过该品类产品,但思路是相通的。

做任何一款产品之前都需要粗略预估市场规模,来看看市场是否足够大,是否值得投入人力物力以及时间成本。

估算市场规模有多种测算方式,本篇内容从需求端出发来看看扫地机器人的市场规模到底有多大,同时辅以产业链相关联的内容,从宏观角度审视这个行业。

扫地机器人,又称自动打扫机、智能吸尘、机器人吸尘器等,是智能家用电器的一种,能凭借一定的人工智能,自动在房间内完成地板清理工作。

技术发展定义了扫地机器人的不同发展时期,在诞生期-演进期-发展期-成熟期等不同阶段,不同技术路线相继成为主流。

不同于一般的吸尘器,扫地机器人除了吸尘这一传统的清洁功能以外,特点在于智能,即可以在一定程度上完成自主清扫,移动导航是实现真正全自主移动机器人的关键。

随着导航系统和路径规划等技术的不停地改进革新,扫地机器人的智能化程度和清洁效果得到了显著的提升。

在功能需求方面,中国消费者对于擦地功能需求强烈,扫拖一体机型占据主流,扫地机器人基本功能剖析:

由于技术等各方面的问题,扫地机器人并非刚需产品,目前渗透率较低。未来随着扫地机器人技术的突破,扫地机器人市场仍然具有较大的提升空间。

扫地机器人是典型的“明天产品”,之所以称明天产品,是因为它既不是传统的高刚需产品,也不是风靡一时的科技玩物,它具有“明天属性”,使用者一旦使用就再也离不开了。

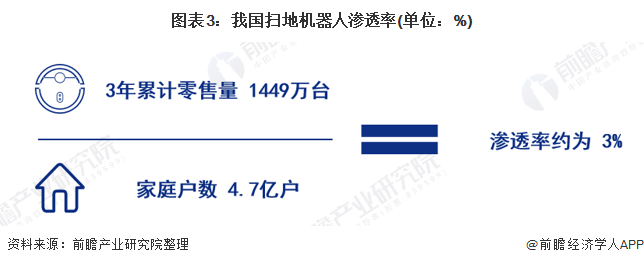

根据华创证券数据,扫地机器人在我国市场的渗透率仅 3%,若假设仅城镇家庭购买,则渗透率约 5%,与美国(12.5%)相比仍有较大的提升空间。

我国人口众多,拥有大量的房屋,而目前国内的扫地机器人普及率非常低,因此,国内的扫地机器人未来市场发展的潜力非常好。

那么,中国的扫地机器人市场究竟有多大?本文以终端市场为主,以期预估国内扫地机器人的潜在市场规模。

理想情况下,每一个家庭都在大多数情况下要一台扫地机器人,而我国拥有数量庞大的住宅,因此,终端消费者将会是扫地机器人最大的市场,以终端市场规模做预测,具有一定的参考价值。

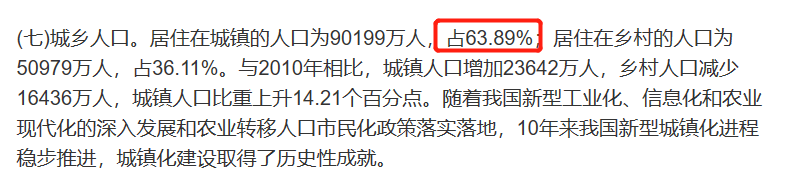

要求得目标市场数量,我们第一步要了解国内现有家庭数量究竟是多少。截止目前,根据 2021 年第七次人口普查数据,全国共有家庭户 4.9416 亿户。

从消费者观念、消费能力等因素分析,城市人口的消费能力更强,扫地机器人普及度高,将会是最先开拓的市场之一,因此,我们以城市家庭数为更为精准的目标市场。

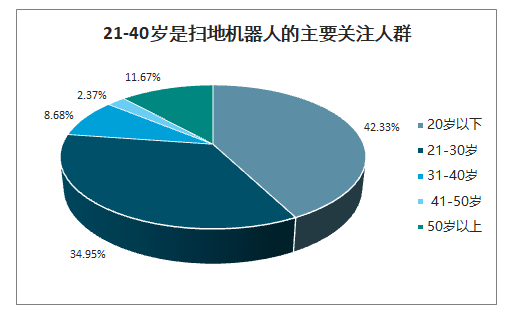

而在城镇人口中,从多次数据调研结果来看,中青年群体是扫地机器人的消费主力。

从公开数据中,我们进一步看到 21~40 岁人群为扫地机器人的主要消费者,能够准确的看出,中青年阶段(21~40岁)关注人群总占比达 76.98%。

由此,我们可得,城镇中的中青年家庭目标市场约为 2.42 亿个(3.15亿*76.98%≈2.42亿)。

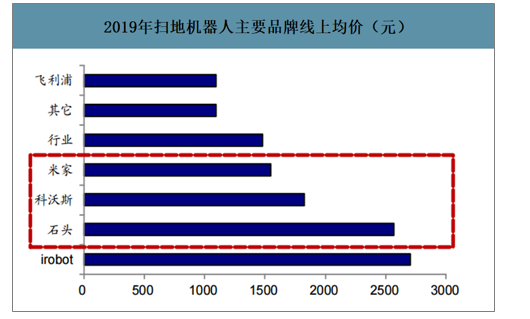

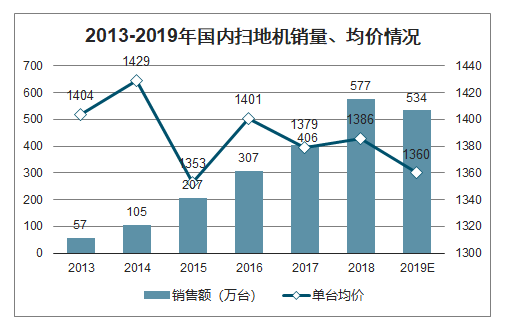

米家品牌最早推出时主打性价比,因而选择了接近于行业均价的价格段,整体均价低于科沃斯。

根据公开数据统计,在价格这一块,我们选取1300元作为扫地机器人国内市场的最新平均价格。

综上所述,城镇中的中青年家庭目标市场约为 2.42 亿个,国内扫地机器人单价平均约 1300 元,则国内扫地机器人的潜在市场规模为 3152 亿元。

但是考虑到扫地机器人的非刚需的‘明天产品’属性,以 30% 的市场渗透率为基准,则 5-10 年内的潜在市场规模为 945.6 亿元。

虽然部分环节数据为预测,但其中各要素均存在增减区间,例如中国人口数量、家庭数量、城镇中青年实际需求量、市场实际价格等,但综合评估,945.6 亿元的潜在市场规模,应是一个可靠的值。

虽然扫地机器人拥有千亿级的潜力市场,但是想要完全开拓出市场,以目前的用户消费观念、消费水平、普及速度,还需要一定的时间。

目前,中国的扫地机器人渗透率从全国范围而言,还非常低,而正是如此,国内的智能锁市场,还有极大的开发空间。

巨大的市场吸引众多企业入局,也使得行业内的竞争环境在短时间内变得很激烈,同时也促进了行业产品、技术的快速迭代,加快了行业发展。

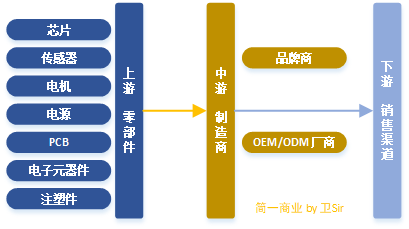

扫地机器人上游为零部件厂商,中游为制造商,下游包括线上和线下渠道,终端面向消费者,产业链的核心为中游制造商。

主要包括芯片、传感器、电机、电源、PCB板、电子元器件和各种注塑件(轮子、边刷、尘盒等)。

随着行业的发展,上游关键零部件均已有较为成熟的供应商,属于充分竞争行业。

国内各大电子商务平台在售的扫地机器人品牌多达数百个,但市场占有率主要集中于头部企业。

2019 年上半年科沃斯在国内扫地机器人市场的占有率为 48%,之后分别是小米(12%)和石头科技(11%),三者合计占比 71%。

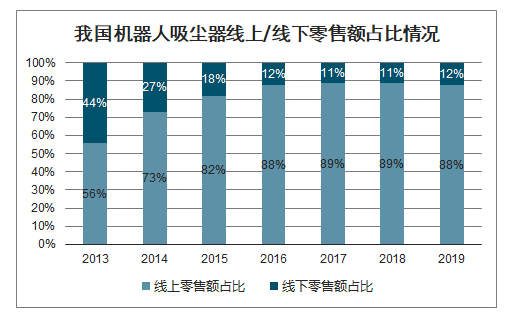

线上零售额占比较高,经济发达地区的年轻消费者是扫地机器人的主力消费群体。

从地域分布上看,关注扫地机器人的用户主要集中于经济发达地区,关注度最高的四个城市依次为北京、广州、深圳、上海。

从年龄分布上看,21-40 岁是扫地机器人的主要关注群体,其中21-30岁群体占比为42.33%,31-40岁群体占比为34.95%。

扫地机器人的工作环境是由已知的静态障碍物和以及动态障碍物(如人、宠物)所组成,自主导航技术的好坏直接决定了扫地机器人产品是不是好用。

自主导航涉及定位、路径规划算法和传感器技术,技术的复杂性较高,扫地机器人比传统的小家电拥有更高的技术壁垒。

从长远看,随着智能化程度的逐步的提升,扫地机器人的应用场景将更加多样、工作环境更复杂、人机互动更加频繁,并逐步从单一任务向多任务的功能阶段过渡。

对环境和事物识别、感知、反应能力的要求也逐步的提升,对企业的研发和创造新兴事物的能力提出了更高的要求。

扫地机器人产品具备更新换代快的特点,企业要持续地提升技术水平,并不断地推出适应消费者需求的新产品,才能在行业内保持稳定的市场份额。

目前智能化程度更高的全局规划类产品正逐步成为主流,随着主流产品智能化程度的逐步的提升,研发水平较低的中小企业的市场占有率将逐步受到挤压。

扫地机器人行业的头部企业每年售出数百万台扫地机器人,这一些产品在家庭使用的过程中会产生源源不断的海量数据。

基于数据的挖掘和洞察有助于企业更好地理解客户的真实需求,并以此来反馈公司研发,提升用户的使用体验,从而进一步拉大与中小品牌的差距。

在大数据的助力下,行业有望呈现出强者恒强的局面,对于中小企业或初创企业来说,假如没有充分的竞争策略,需谨慎入局。

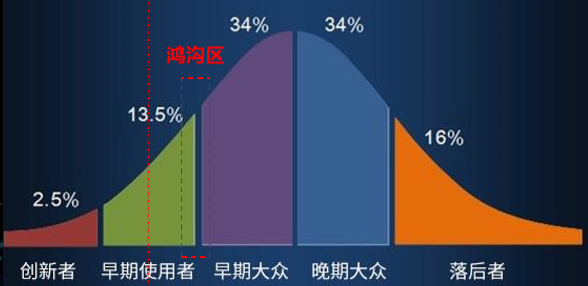

一个新产品想在大众市场上获得成功,就必须到达15%~18%的市场接受度这个转折点(鸿沟区)。

扫地机器人目前还处于早期使用者的培养阶段,离市场爆发期还有非常长的路要走。

与智能锁类别的产品不同,虽然同为千亿级别的市场,扫地机器人的‘明天产品’属性要远远强于智能门锁,其工作时不需要人员的参与,只需要前期规划好路线即可,从这一个方面来看扫地机器人属于较低频次使用的产品。

同时,扫地机器人具备一定的技术门槛,而且市场集成度很高,初创企业入局难度大,因此,不建议小白创业者轻易入局该品类。

卫朋,公众号:产品人卫朋,人人都是产品经理专栏作家。关注智能硬件领域,擅长市场分析、产品设计开发、生产管理等,喜欢阅读和爬山。

人人都是产品经理(是以产品经理、运营为核心的学习、交流、分享平台,集媒体、培训、社群为一体,全方位服务产品人和运营人,成立12年举办在线+期,线+场,产品经理大会、运营大会50+场,覆盖北上广深杭成都等20个城市,在行业有较高的影响力和知名度。平台聚集了众多BAT美团京东滴滴360小米网易等知名网络公司产品总监和运营总监,他们在这里与你一起成长。