时间: 2024-06-24 06:09:54 | 作者: 产品中心

从一个小小的扫地机器人,我们能看到科技的发展周期。今天和大家伙儿一起来分享的,不单单是一个扫地机器人,而是用一个案例分析,揭开最新的科学技术创新。事实上,每一次技术创新,必须由硬件开始。展望2019年,我们或许将进入一次大的硬件创新周期。

那个多数人印象中乱碰乱撞、还拖着脏污满屋跑的添乱扫地机,还需要多久才能变聪明?

扫地机器人的本质到底是什么? 该用家电还是科技框架来分析?是什么决定扫地机器人的发展速度和行业空间? 2018年处于行业生命周期的什么位置,未来有何期待?

本文结论:扫地机器人的发展,离不开技术浪潮的更迭;供给推动需求,是技术升级推动了行业的发展,每一次技术的重大飞跃,都极大地刺激了消费需求释放。

1. 扫地机器人产生的背景是人类家务劳动自动化的需求。欧美发达国家的家务劳动自动化产品代表:洗衣机、洗碗机。随着扫地机器人的技术发展逐渐成熟,未来有望实现类似洗衣机的高渗透率。

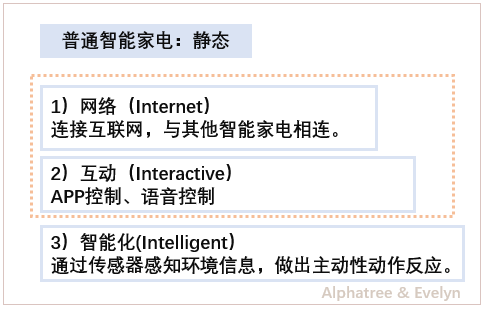

2. 扫地机器人是真正名副其实的智能家电。智能家电的三大特点是网络连接、互动和智能化,但目前大部分家电的使用依然是人类主导,通过传感器与家电本身连接、通过手机应用设定好相应的要求去实现半自动化。而扫地机器人的行走和清扫并不是特别需要用户事先设定任何规则,一切交由设备自主感知、自主决策,是真正的智能化体现。

3. 扫地机器人是动态的,是目前智能家电中唯一需要不停移动的品类,能够掌握家庭地图、掌握全部空间环境信息,占据未来物联网时代家庭环境智能控制的制高点。

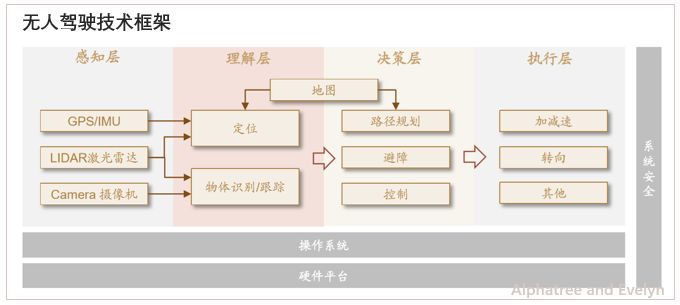

1.无人驾驶(无人驾驶)是计算机模拟人类的驾驶行为,通过车载传感系统感知道路环境,自动规划行车路线并实现车辆驾驶行为控制。人类的驾驶行为是一个周而复始的“感知→理解→决策→执行”过程,无人驾驶功能的实现也可分为感知、理解、决策和执行四个层面。

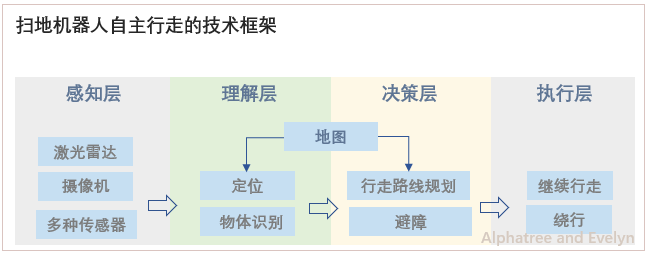

2.扫地机器人的原理是模拟人的清扫行为,在家庭环境中行走并完成清扫工作。从自主行走的角度,扫地机器人利用传感器对家庭环境信息进行认知分析、确定行走路线、做出行为决策,和无人驾驶拥有相同的技术框架,也可以从感知、理解、决策和执行这四个层面去理解。

3.理解层和决策层体现扫地机器人的智能化程度。当下扫地机器人的智商集中体现在路线行走是否有逻辑以及能否避开潜在风险物品,这两个痛点的解决分别对应无人驾驶的SLAM技术(Simultaneous Localization And Mapping,即时定位与地图构建)和人工智能基于深度学习的视觉物体识别技术。在扫地机器人的应用中,目前SLAM技术相对成熟,物体识别技术有待突破。

4. 搭载无人驾驶和人工智能技术持续不断的发展的科技红利,我们始终相信未来扫地机器人在这四个层面都能看到持续的技术突破,甚至未来扫地机器人的形态都有几率发生巨大的变化,具有很大想象空间。

扫地机器人的发展,离不开技术浪潮的更迭;供给推动需求,是技术升级推动了行业的发展,每一次技术的重大飞跃,都极大地刺激了消费需求释放。

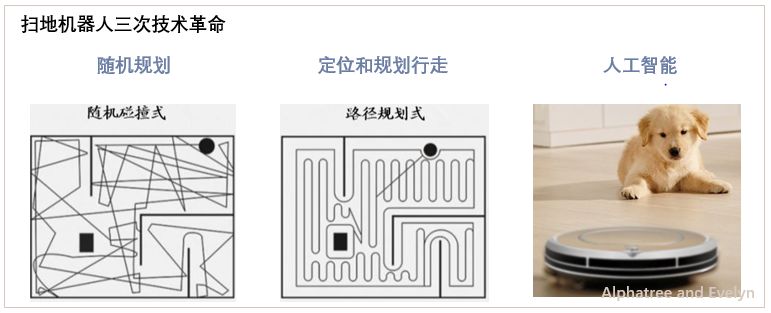

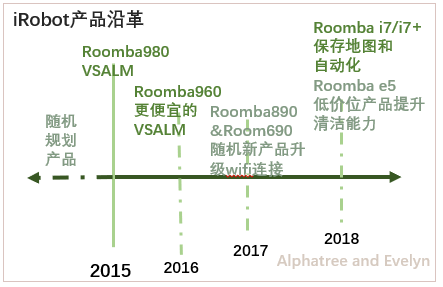

梳理扫地机器人的产品和技术沿革,判断扫地机器人技术路线目前已经历了两次主要的升级

1.第一次技术革命是真正量产的家用扫地机器人诞生,基本实现自动扫地吸尘的清洁功能,始于2002年iRobot推出Roomba系列扫地机器人。但是智能化程度很低,仅能通过碰撞障碍物来调整行进方向,即随机行走和清扫。

2.第二次技术革命是扫地机器人进入定位和规划行走时代,2015年至2018年iRobot、小米石头、科沃斯等行业龙头分别推出了稳定量产的全局规划产品。这一代产品能够规划清扫路线,进行实时定位、构建地图,使得清扫覆盖度和效率极大的提升。SLAM技术的应用按传感器的不同主要分两种,基于LDS激光测距传感器的SLAM技术,和基于摄像头视觉传感器的VSLAM技术。扫地机器人连接WIFI后,用户都能够在手机端看到家庭地图和扫地机器人的实时位置。

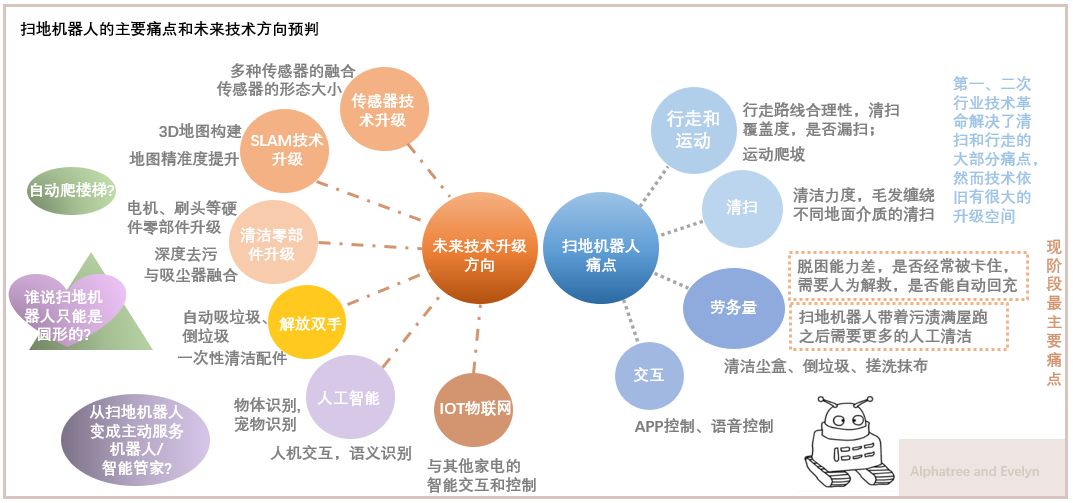

3.第三次技术革命方向:人工智能。AI时代下扫地机器人技术的突破点在于AI在扫地机器人上的融合应用,物体识别、语义识别、人机交互等等。这样的一个过程可能会很长,基于机器视觉的物体识别可能是最先突破的。

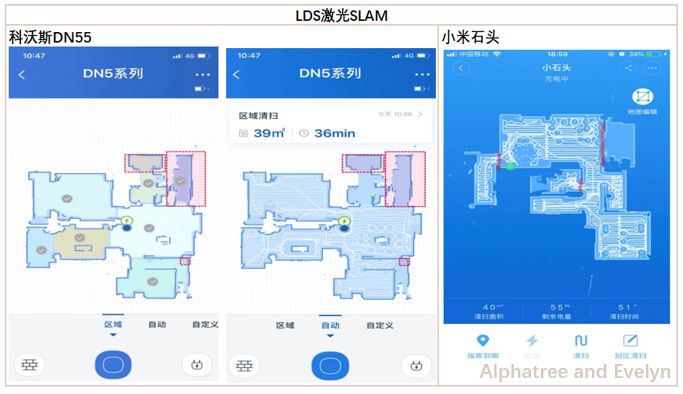

1.LDS的技术原理是通过旋转激光发射器不断发射激光并接受反射光,利用三角测距原理测量边界和机器本身的相对位置,据此绘制完整边界的地图和确定机器在地图中的位置。优点是绘图的速度和精度,对于算法的要求低;劣势在对于激光传感器占用空间大,外部有凸起部分,成本比较高,对于镜面材质有误差。

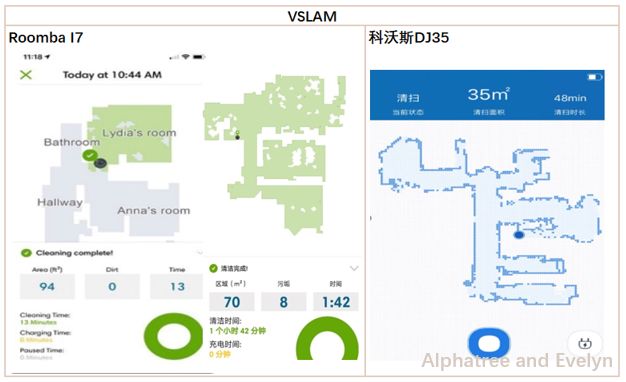

2.VSLAM的技术原理是通过摄像头不断移动自身的位置做拍摄,提取和匹配相邻帧图片特征点、利用三角测距原理测算出障碍物的距离。优点是可以从图片中提取更多属性信息,占用空间小、成本低;劣势在于地图精度有限,对于计算量和算法本身的要求高,对于光的依赖度较高,暗处和无纹路处难以进行工作。

3. 目前LDS技术在扫地机器人行业的应用已相对成熟,未来的发展趋势是成本的降低、与其他传感器融合。VSLAM主要是现阶段还停留在位移测量,期待未来能和物体识别技术相结合。

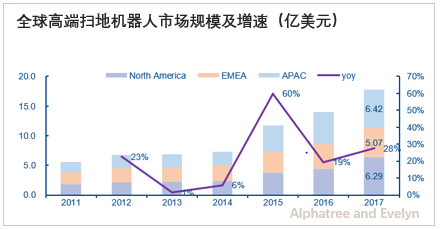

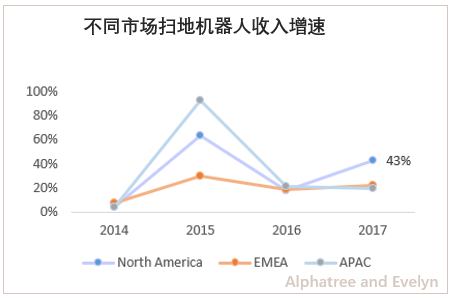

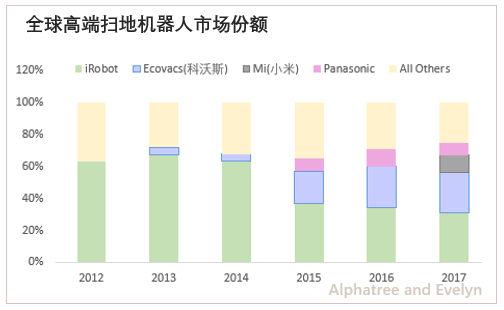

1.北美、EMEA(欧洲、中东、非洲等)和亚太市场是全球三大主要市场,自2015年第二次技术升级开启,全球收入增速加速,3 年复合增速达到 34.5%,北美市场更早进入全局规划时代,3年复合增速快于APAC和EMEA市场。2012-2017 年,高端扫地机器人(Robot Vacuum Cleaner, RVC)全球市场规模从 6.5 亿美元增长到 17.3 亿美元,份额占比从 13%提升至 23%,复合增速为 22%,同期高端吸尘器的全球市场规模从 50 亿增长到 75 亿美元,复合增速为 8.6%。

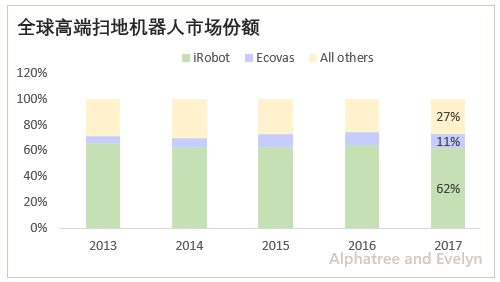

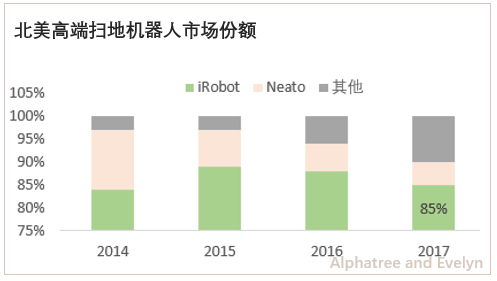

2.市场份额较为集中,EMEA地区缺乏有力的当地品牌。美国企业iRobot是全球龙头,2017年全球高端市场市占率62%,北美高端市场占有率85%;其次是中国企业科沃斯(Ecovacs),虽然2017全球高端扫地机器人市占率仅为11%,但是预计2018年产品结构升级后高端产品占比大幅度上升,推升市占率。

附注:EMEA市场主要覆盖欧洲、中东、非洲,APAC市场主要覆盖亚洲地区;全球市场只统计了200美元以上的吸尘器和扫地机器人。

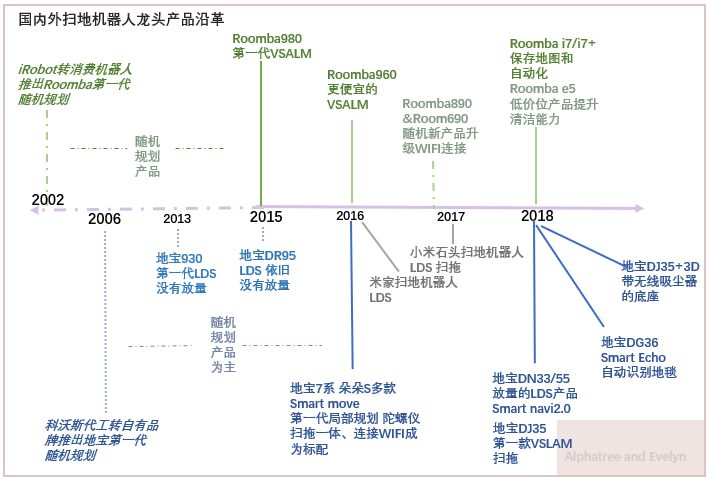

1.iRobot是扫地机器人行业开创者,2002年开始从特种机器人向消费机器人转型,目前基本的产品是Roomba扫地机器人系列、Braava拖地机器人系列。

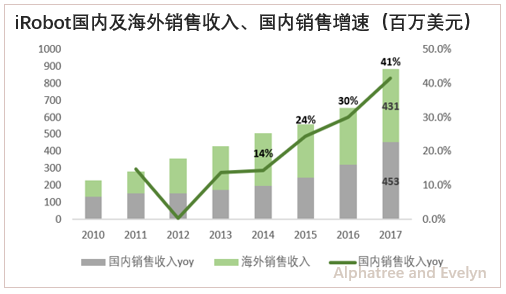

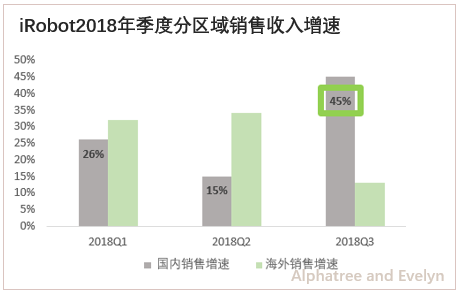

2.2015年是iRobot的Milestone,推出了第一款基于VSLAM技术的全局规划产品Roomba980,2015年之前Roomba系列都是随机规划产品。受益于突破性的技术升级,2016年起公司收入增速拐头向上。海外市场发展有市场开拓因素影响,因此观察美国国内的销售能够更直观地看到新技术、新产品对公司收入增速的拉动。

3. 虽然距离iRobot的VSLAM技术突破已经有三年,但公司通过对原有产品线进行持续优化创新,收入持续迅速增加。2018年9月iRobot在美国国内推出新命名的产品系列Roomba i7/i7+, 推动三季度国内销售增速再次大幅度增长,销售火爆将近缺货。

数据来源:iRobot年报,yunzhexue ;2018年海外增速部分由去年两起收购贡献

1.扫地机器人功能更加匹配中国家庭的清洁刚需。欧美家庭面积大,以地毯为主,对于吸力的要求高,在扫地机器人功能性和智能化完善到一定阶段之前,吸尘器的清扫效率更加高;中国家庭面积大多在70-100平米,以瓷砖和地板为主,带拖地功能的扫地机器人能解决吸尘和拖地的刚需,同时中国年轻人生活节奏快、工作忙碌,这两年养宠物的家庭慢慢的变多,自动清扫的扫地机器人可提升生活品质。

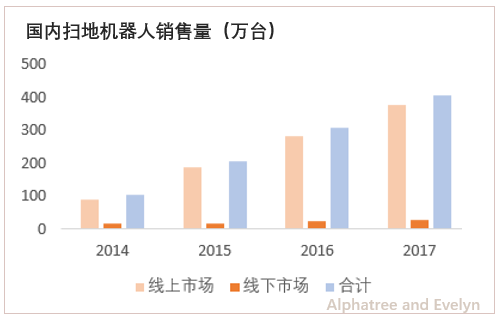

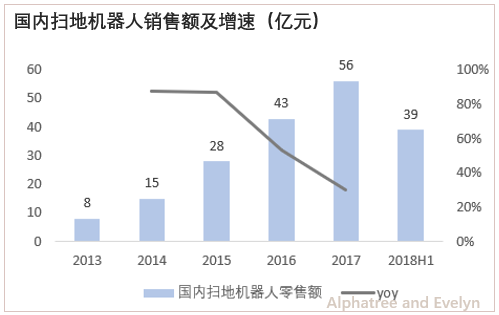

2.目前中美两国的扫地机器人保有量相当,但是渗透率只有美国的一半。2013 年到 2017 年,国内扫地机器人销售量从 57 万台上升至 407 万台,销售额从 8 亿元上升到56 亿元,4年CAGR 超过 60%。估算扫地机器人保有量在1200万台左右,中国城镇家庭约2.5亿户,2017年扫地机器人在中国的城镇家庭渗透率不到5%。2017 年北美高端扫地机器人市场规模为 6.3 亿美元,同比增加42.6%。 北美市场以美国市场为主,美国拥有 1.3 亿户家庭,iRobot估算扫地机器人在美国家庭的渗透率约10%。

3. 对比欧美市场线下销售为主,中国扫地机器人主要在线上销售,相比线下渠道能够加速渗透。

4.虽然扫地机器人行业由美国企业开创,但是中国企业快速跟进,带领国内扫地机器人行业进入全局规划时代。iRobot在中国的市场占有率年年在下降。目前中国市场主要由科沃斯和小米两家企业主导。小米的产品由小米生态链企业石头研发生产。

中国扫地机器人企业虽然起步晚于海外,但是十几年来从始至终坚持不断地进行多种研发技术和探索、持续推出新品并一直在改进修正,已不再是全局规划技术的追赶者,未来有望在第三次技术革命中成为技术领先者。

注:2010年Neato最早推出了LDS全局规划产品,但技术并不成熟,后来Neato自14年后全球市场占有率一路下滑,因此这里不分析Neato的情况。

iRobot于2015年推出第一款VSLAM全局规划产品,但并不能储存地图,虚拟墙的设置也需要实物发射器。2018年9月的i7/i7+作为最新款,可以储存地图、实现房间分区和指定房间清扫。

小米石头16年开始主推米家和石头两款高端LDS全局规划产品,凭借LDS本身的定位建图优势,早于iRobot就实现了保存地图、前往指定点、划区清扫、APP端设置虚拟墙的功能。科沃斯虽然在13、15年都推出过LDS产品但是定价太高销售不佳,2018年同时推出优化之后的LDS和VSLAM产品均称为爆款。虽然LDS建图可能不如小米那么精确、拥有前往指定点的功能,但是科沃斯的房间分区和指定房间清扫的功能很实用、并且比iRobot推出该项功能提早了一年。

清洁要体现在吸尘能力、拖地功能等。欧美家庭使用地毯较多,因此能发现iRobot很多的产品更新在吸力大小和吸口零部件的升级,最新推出的平价e5也是专门对口宠物家庭,匹配高端机才有的碎片主刷头。iRobot的地毯自动识别增加功能几乎是标配,科沃斯在18年的高端LDS产品也配备了地毯自动识别技术。从拖地能力来看,科沃斯几年前就推出扫拖一体功能并成为行业标准,石头虽然也具有扫拖一体功能但是拖地功能的清洁力较弱。iRobot的扫地机器人不带拖地功能,而是推出单独的Braava拖地机。

2厘米的爬坡能力对于三家都不是难事。由于iRobot的专利设计使得其脱困能力明显强于小米石头和科沃斯。

iRobot的最新i7/i7+能进行简单的语义识别,命令扫地机器人打扫指定的房间。目前科沃斯和小米石头的语音交互还停留在命令开始和停止,小米加入方言包的设计使得对话更风趣讨巧。

科沃斯在2018年德国 IFA 展会上展出新技术 AIVI(AI和视觉解读),能够识别并避开常见的地面杂物障碍,例如电线.

扫地机器人的机身高度决定能否进入沙发底、床底位置清扫。iRobot 的VSLAM产品机身高度低于科沃斯和小米石头的LDS产品,但是不如科沃斯的VSLAM产品,预计可能和iRobot的尘盒更大有关,欧美家庭由于面积大对于尘盒大小要求更高。小米石头在相对更薄的机身下做到最长的续航能力,但是水箱压缩到150ml,降低了用户体验。

科沃斯和小米石头有较大的产品价格上的优势。iRobot的两款核心全局规划产品价格约为450美元和800美元,折合人民币约3100元、5500元,随机类产品价格在200-300美元;18年创新产品i7和i7+(区别为是否带自动吸垃圾功能)的价格分别为699美元和950美元。科沃斯和小米石头的全局规划产品大多在1500-2500元的水平,科沃斯的随机产品均价不到1000元,陀螺仪局部规划产品价格的范围在1000-1500元左右。

自动化:iRobot最新的i7+可以让用户不用再手动清理尘盒。每次打扫结束,带真空吸尘功能的充电座会吸出机器人尘盒内的垃圾,吸满30次之后扔掉垃圾袋即可。原装赠送2个垃圾袋,重新购买是15美元3个垃圾袋。iRobot表示2019年还有新的产品能期待。

带吸尘器的底座:科沃斯最新的DJ35+3D带吸尘器底座。预计这可能又是一款科沃斯独创但是会成为行业标准的功能。带吸尘器底座的扫地机器人可以在一定程度上完成扫地、拖地、无线吸尘的功能,将清洁覆盖延伸到全屋和车载,是对吸尘器的完美替代。

随着人工智能技术的持续不断的发展及硬件成本的下行,随着5G和万物互联的时代到来,第三次技术升级浪潮渐行渐近

规划行走之后,现阶段消费者的最大痛点在于额外的劳动量:扫地机器人不能很好地处理复杂的地面情况,1)经常被电线、袜子等散落在地面的小件物品卡住,需要“人为解救”帮助扫地机器人脱困;2)没有避开宠物粪便、家中小朋友打翻的牛奶等污渍物,反而这些带着污渍满屋跑。物体识别技术可以帮助扫地机器人主动避开这些风险物品,极大的提升使用者真实的体验。2.预计物体识别技术发展也分几个阶段,第一阶段:通过深度学习使得扫地机器人能够识别某些特定物体属性并做出决策判断,

3.技术突破指日可待:2018年8月科沃斯在德国 IFA 展会上展出新技术 AIVI(AI和视觉解读),能够识别并避开常见的地面杂物障碍,例如电线、拖鞋、宠物食盆等等。iRobot于2018年9月发布的新品展示了简单的语义识别,可以自定义房间名称并语音命令清扫特定的房间。

进入AI时代,扫地机器人可能真的不再那么“气人”了,与此同时,现阶段的其他痛点也会被逐渐解决,伟大的技术进步浪潮不会转瞬即逝

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。